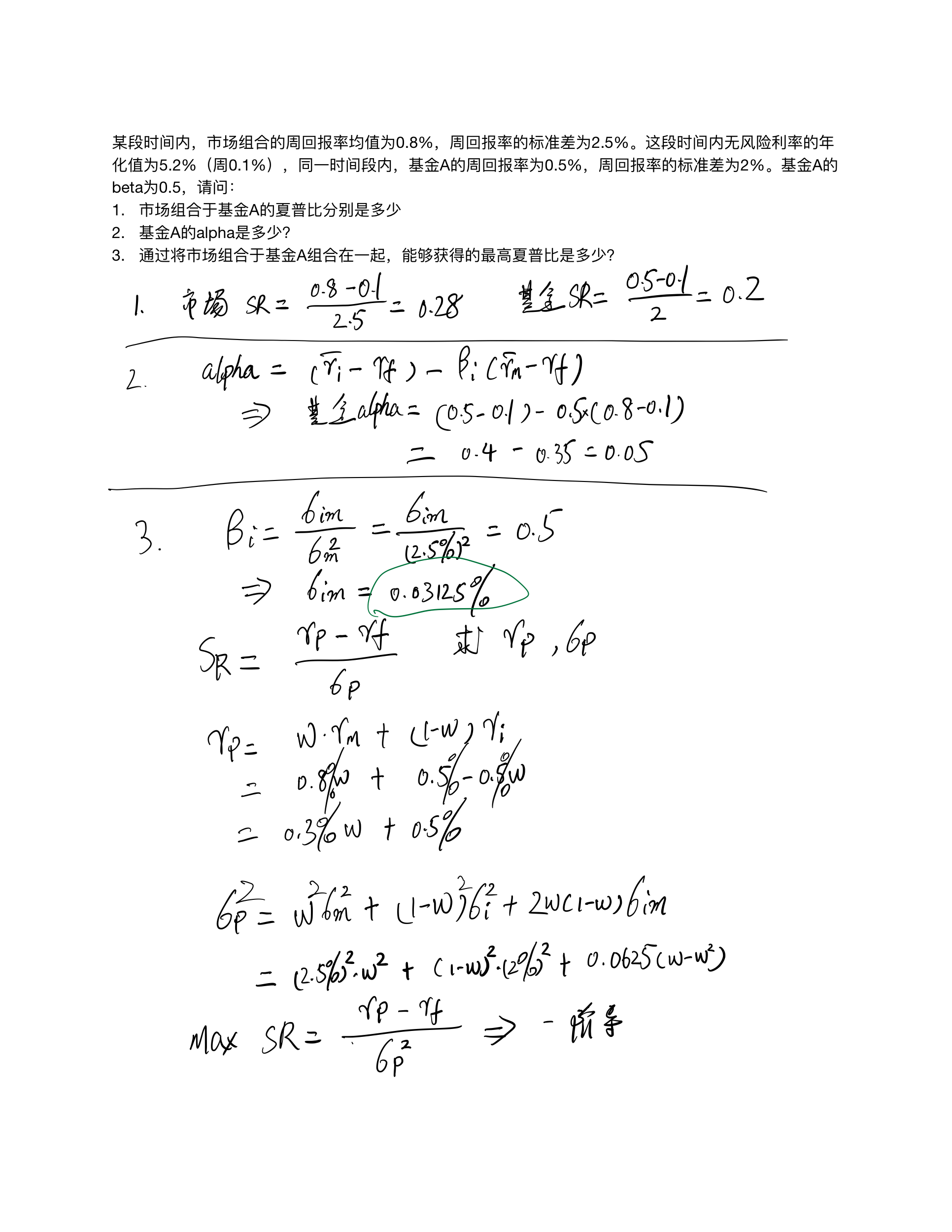

第七章练习题

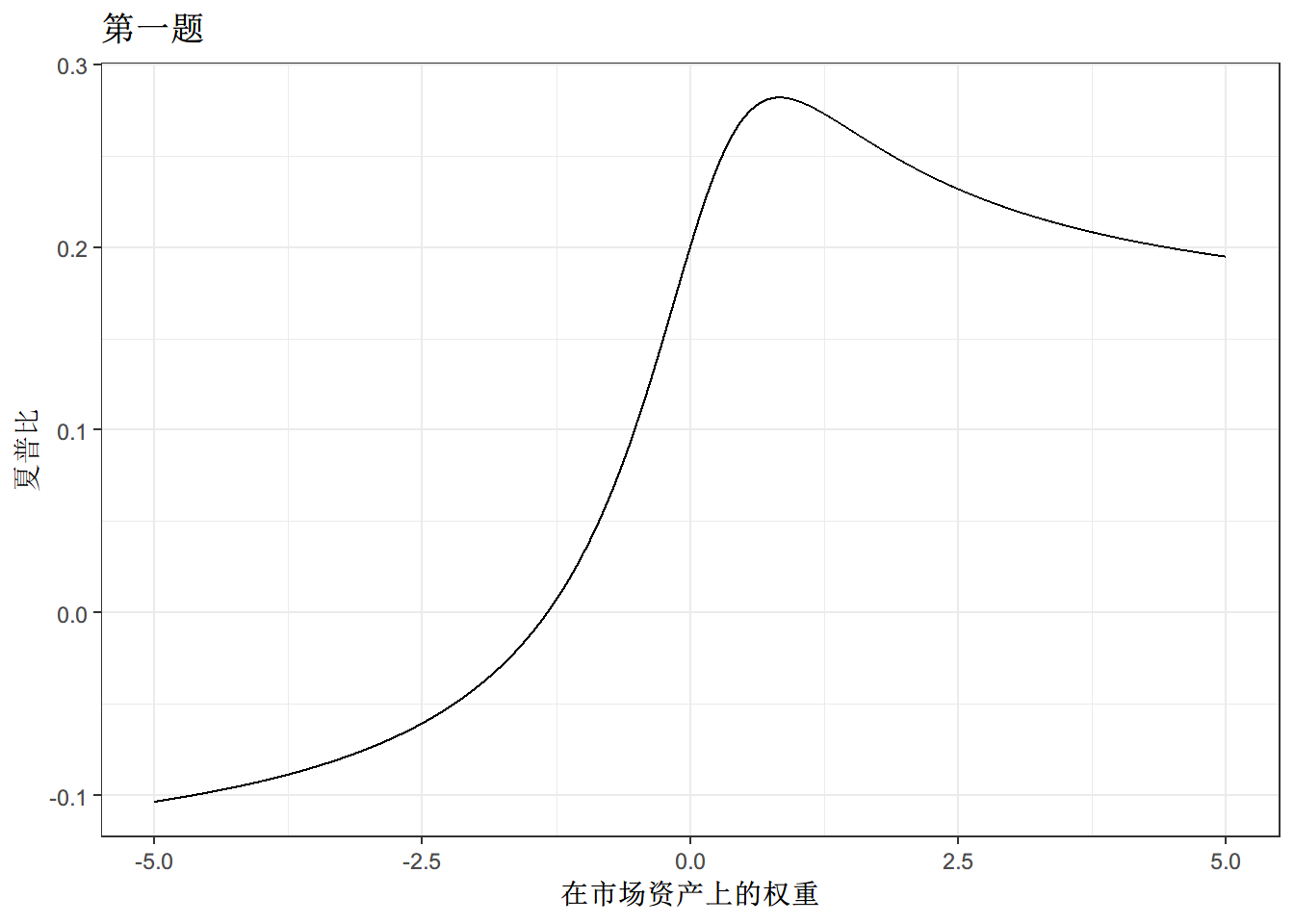

第一题

上面的最大化目标函数接起来有点繁琐,我们使用R来求简单的极值吧

sr <- c() # 先生成两个空容器,存储目标函数夏普比和对应的权重

w <- c()

# 写下目标函数

srr <- function(w){

res = (0.4/100+(0.3/100)*w)/

sqrt(w^2*(2.5/100)^2+(1-w)^2*(2/100)^2+(0.0625/100)*(w-w^2))

}

#循环,存储对应值,画图

for (i in seq(-5,5,by = 0.0005)){

res = srr(i)

sr <- append(sr,res)

w <- append(w,i)

}

max(sr)## [1] 0.2818255pacman::p_load(tidyverse)

df <- tibble(x=w,y=sr)

ggplot(df,aes(x,y)) + geom_line()+ theme_bw()+

xlab("在市场资产上的权重")+ylab("夏普比")+

ggtitle("第一题")

optimize(srr,c(-100,100),maximum = T) #直接用包寻找最大化值,放入函数和取值范围## $maximum

## [1] 0.8322294

##

## $objective

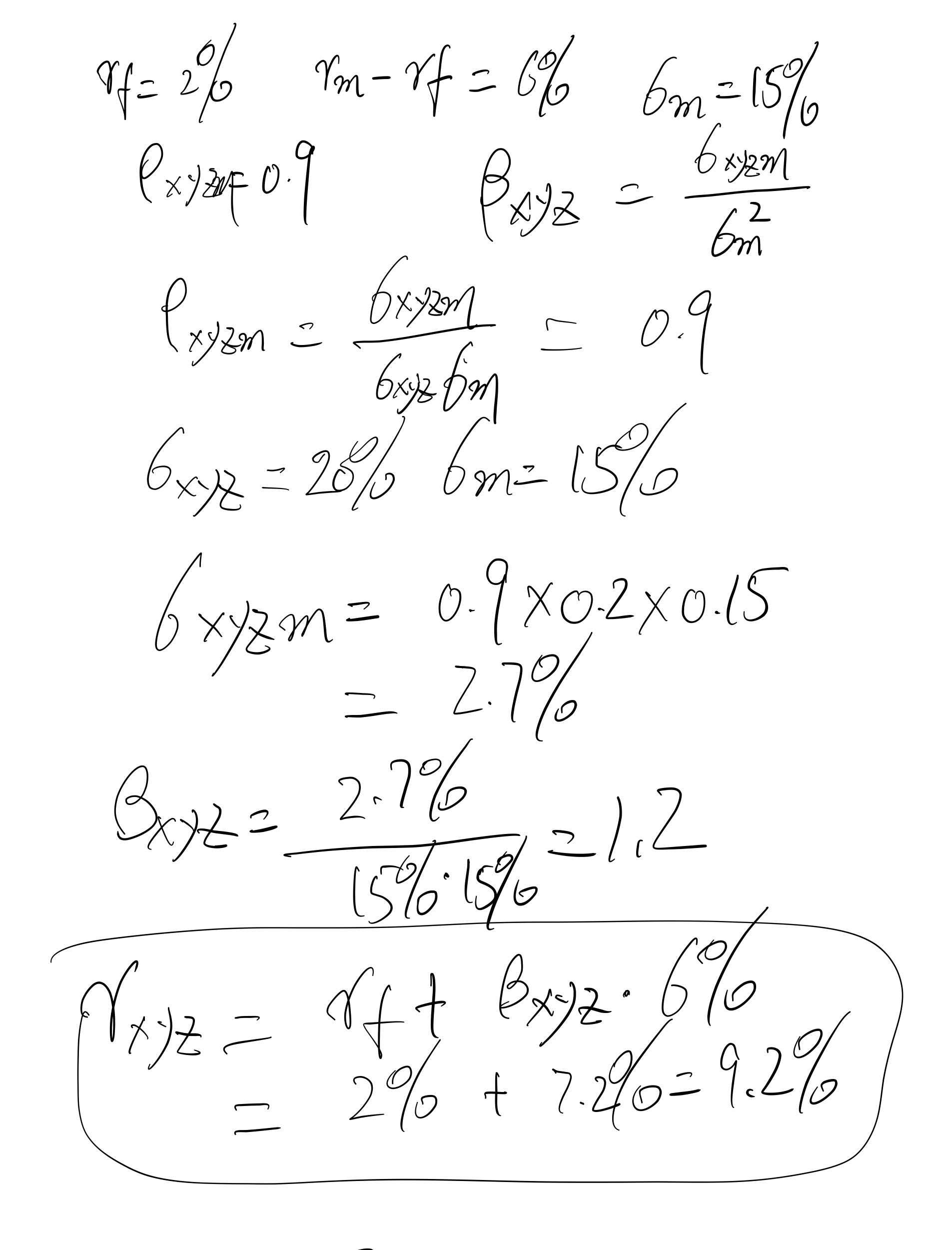

## [1] 0.2818256第二题

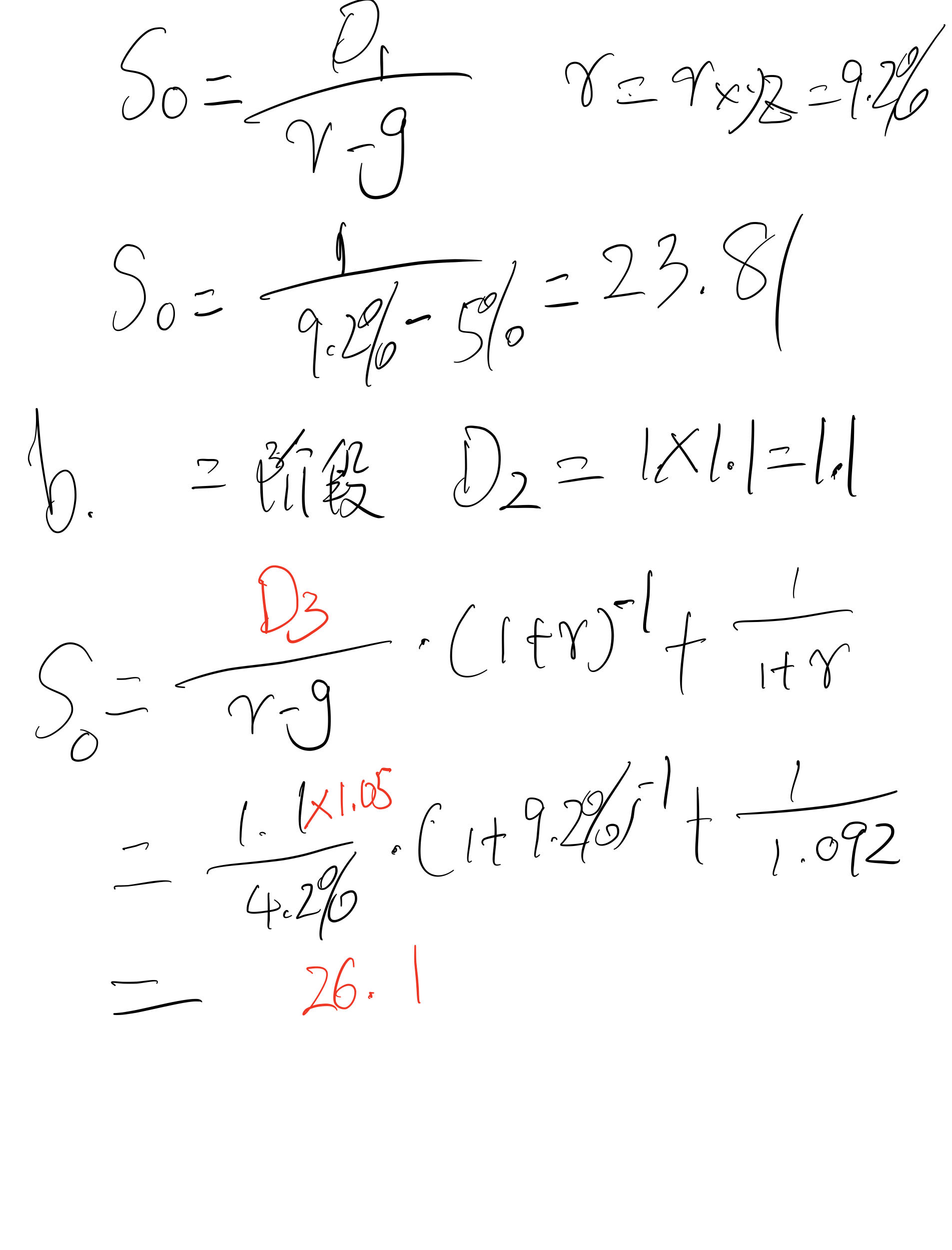

市场上的无风险利率为2%,市场组合(相对无风险利率)的超额回报率是6%,市场组合的波动率(标准差)为15%。市场中有一家名为XYZ的公司,其红利支付的波动率为20%,红利支付与市场组合之间的相关系数为0.9

(a)若XYZ公司股票明年每股预期红利支付为1元,且未来红利支付的预期增长率为5%,请计算这只股票现在的价格应该是多少?

(b)若XYZ公司股票明年每股预期红利支付仍然是1元,明年到后年的红利预期增长率为10%,后年之后的红利预期增长率都为5%。请计算在这样的红利支付预期下,这只股票现在的价格应该是多少。

解答

第三题,请同学们自行练习,qq群作业提交,4月30日提交

经济中存在两种风险资产:股票A与股票B。在某段时间内,股票A的年平均回报率为8%,股票B的年平均回报率为12%。股票A和股票B的年回报率标准差分别为15%与20%。两只股票回报率之间的相关系数为0.5。经济中还存在一种无风险资产,每年可以产生4%的无风险利率。请问:

(a)用这三种资产构造出来的资产组合中,能够获得的最高夏普比是多少?

(b)在这样的资产市场中,市场组合的构成比例是怎样的?

(c)在这样的市场状况下,资本市场线(CML)与证券市场线(SML)的公式形式是怎样的?

(d)假设新出现了一位杰出的投资经理,他的资产组合相对问题(b)中求取的市场组合的B=0.5,其资产组合与市场组合的相关系数为0.5,而该资产组合的Alpha为3%。请问,如果把这位投资经理的资产组合也利用上,投资者能获得的最高夏普比是多少?