债券估值基础

假设债券的现金流如下:投资面值为100元,票面利率为5%,到期日为5年的债券。

息票利率是您从持有债券中获得的利息,因此,在债券到期之前,每年将获得5美元的息票付款。到期时,您还将获得100的面值返还。

计算每个现金流量的现值

计算债券的价值

假设我们给定该债券的到期收益率为6%

# 先调入包

library(tidyverse)

library(ggthemes) # ggplot2的主题包

library(ggfortify)

cf <- c(5,5,5,5,105)

cf_df <- as_tibble(cf)## Warning: Calling `as_tibble()` on a vector is discouraged, because the behavior is likely to change in the future. Use `tibble::enframe(name = NULL)` instead.

## This warning is displayed once per session.# 生成一个时间序列

cf_df <- cf_df %>%

mutate(year = as.numeric(rownames(cf_df))) %>%

rename(cf = value)

cf_df## # A tibble: 5 x 2

## cf year

## <dbl> <dbl>

## 1 5 1

## 2 5 2

## 3 5 3

## 4 5 4

## 5 105 5# 继续生成一个每一期的现金流的现值

cf_df <- cf_df %>%

mutate(pv = cf/(1+0.06)^year)

cf_df## # A tibble: 5 x 3

## cf year pv

## <dbl> <dbl> <dbl>

## 1 5 1 4.72

## 2 5 2 4.45

## 3 5 3 4.20

## 4 5 4 3.96

## 5 105 5 78.5sum(cf_df$pv)## [1] 95.78764以上是我们分步计算得到的结果,接下来我们尝试把上面的内容写成一个函数

一个函数需要给定一些参数:

- p —— 面值

- r —— coupon rate(票息率)

- t —— 到期时间 time to maturity

- y —— 该债券的到期收益率

最基本的债券定价

bond_val <- function(p=100,r,t,y) {

cf <- c(rep(p*r,t-1),p*(1+r))

cf_df <- as_tibble(cf)

cf_df <- cf_df %>%

mutate(year = as.numeric(rownames(cf_df))) %>%

rename(cf = value)

cf_df <- cf_df %>%

mutate(pv = cf/(1+y)^year)

return(sum(cf_df$pv))

}

bond_val(r=0.01,t=10,y=0.03)## [1] 82.93959模拟

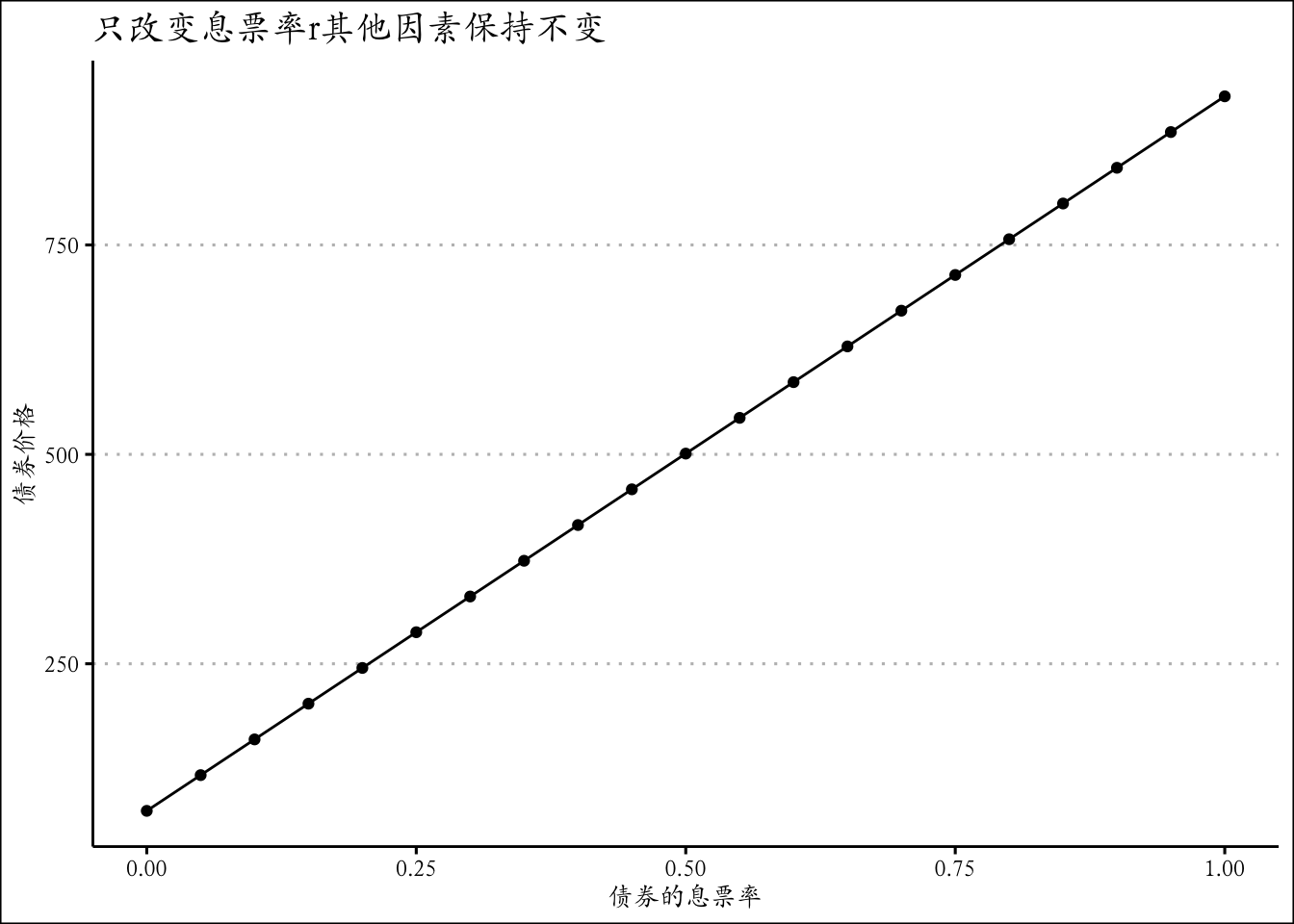

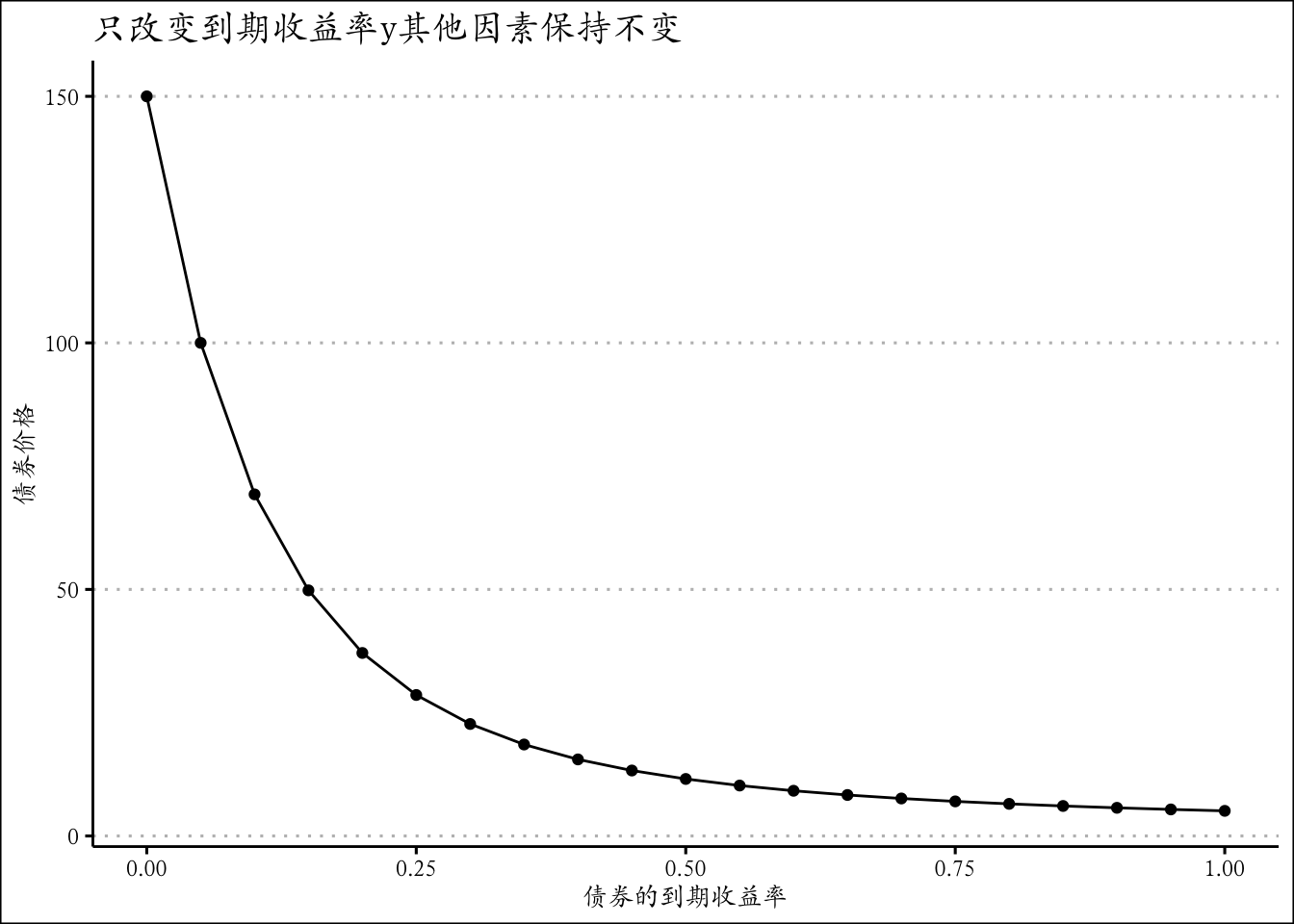

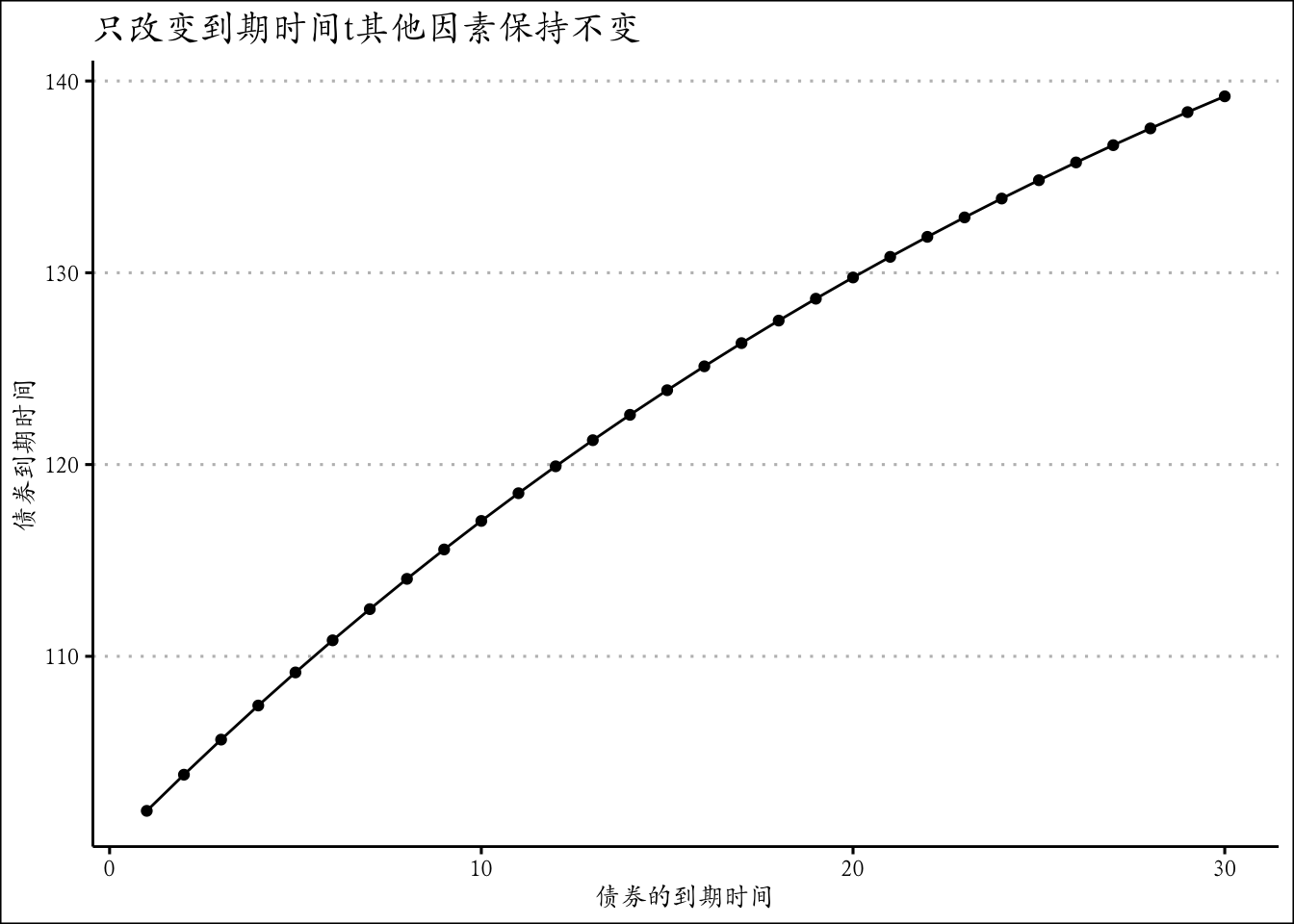

展示保持其他因素不变,只改变r,t,y中一个,债券价格变化

# 首先保持其他不变只改变息票率,其他的类似

sim_bond <- NULL

for (i in seq(0,1,by=0.05)){

sim_bond <- c(sim_bond,bond_val(r=i,t=10,y=0.03))

}

df <- tibble(bond_v = sim_bond,r=seq(0,1,by=0.05))

ggplot(df,mapping = aes(x=r,y=bond_v))+ geom_point()+

geom_line() + theme_clean()+ggtitle('只改变息票率r其他因素保持不变')+

xlab("债券的息票率") + ylab('债券价格')+theme(text = element_text(family='Kai'))

#依葫芦画瓢

sim_bond <- NULL

for (i in seq(0,1,by=0.05)){

sim_bond <- c(sim_bond,bond_val(r=0.05,t=10,y=i))

}

df <- tibble(bond_v = sim_bond,y=seq(0,1,by=0.05))

ggplot(df,mapping = aes(x=y,y=bond_v))+ geom_point()+

geom_line() + theme_clean()+ggtitle('只改变到期收益率y其他因素保持不变')+

xlab("债券的到期收益率") + ylab('债券价格')+theme(text = element_text(family='Kai'))

#依葫芦画瓢2

sim_bond <- NULL

for (i in seq(1,30,by=1)){

sim_bond <- c(sim_bond,bond_val(r=0.05,t=i,y=0.03))

}

df <- tibble(bond_v = sim_bond,t=seq(1,30,by=1))

ggplot(df,mapping = aes(x=t,y=bond_v))+ geom_point()+

geom_line() + theme_clean()+ggtitle('只改变到期时间t其他因素保持不变')+

xlab("债券的到期时间") + ylab('债券到期时间')+theme(text = element_text(family='Kai'))

什么决定了债券的yield?

- 真实利率 The real rate of interest

- 预期通胀率 Expected future inflation

- 利率风险 Interest rate risk

- 违约风险溢价 Default risk premium

- 流动性溢价 Liquidity premium

各种因素对债券价格的影响

到期收益率变化对债券价格的影响

微小的变化(上升、或下降)对债券价格的影响是对称的

如果比较大的yield变化对债券价格的影响是非对称的

# 继续利用我们上面写的函数进行演示

c_1 <- bond_val(r=0.1,t=10,y=0.101)/bond_val(r=0.1,t=10,y=0.1)-1

c_2 <- bond_val(r=0.1,t=10,y=0.099)/bond_val(r=0.1,t=10,y=0.1)-1

paste("到期收益率上涨时价格变化%",c_1)## [1] "到期收益率上涨时价格变化% -0.00611825929117416"paste("到期收益率下降时价格变化%",c_2)## [1] "到期收益率下降时价格变化% 0.00617105235319015"#当到期收益率变化较大时

c_3 <- bond_val(r=0.1,t=10,y=0.14)/bond_val(r=0.1,t=10,y=0.1)-1

c_4 <- bond_val(r=0.1,t=10,y=0.06)/bond_val(r=0.1,t=10,y=0.1)-1

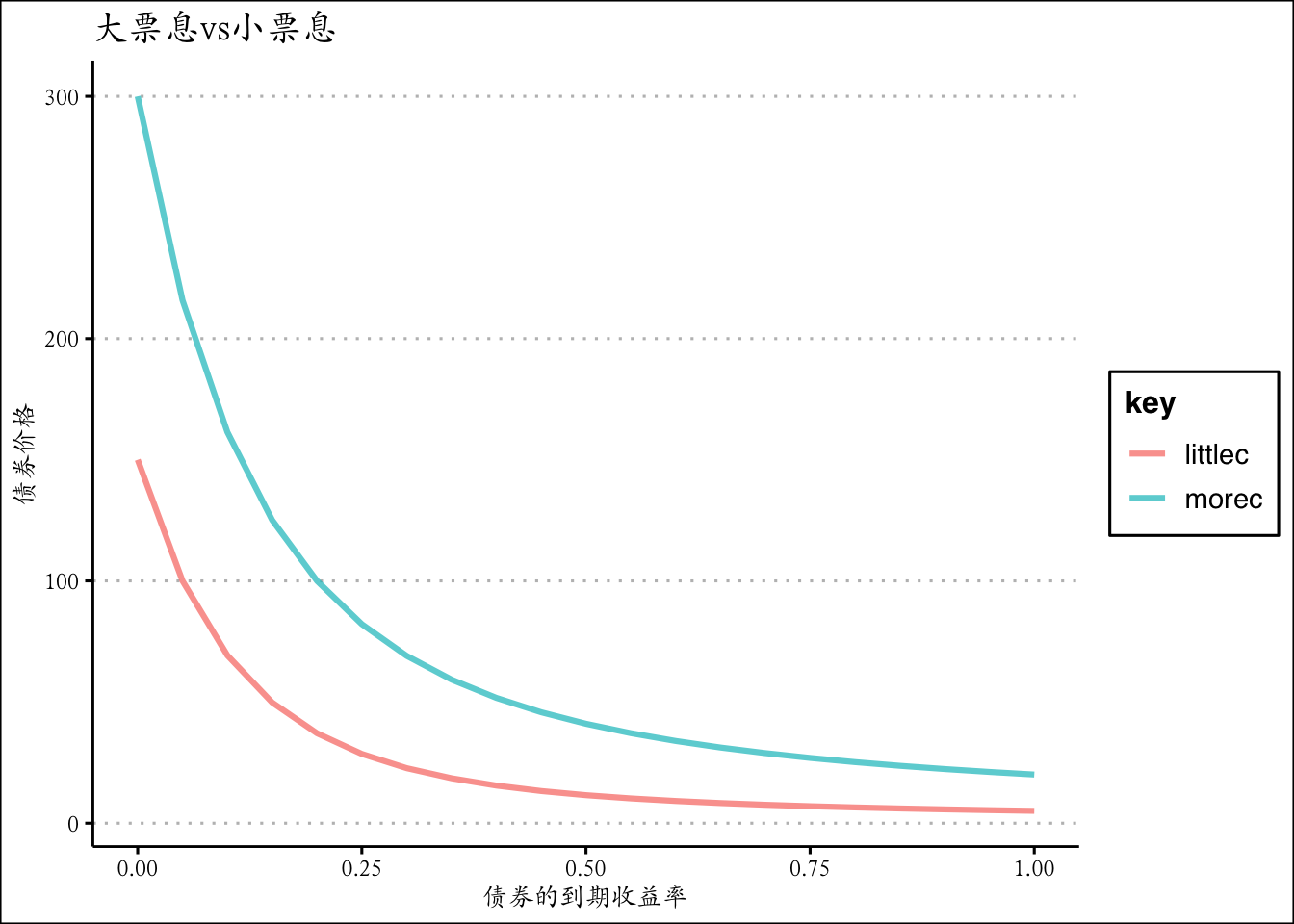

paste("到期收益率上涨时价格变化%",c_3)## [1] "到期收益率上涨时价格变化% -0.208644625851743"paste("到期收益率下降时价格变化%",c_4)## [1] "到期收益率下降时价格变化% 0.294403482056588"票息率越低,债券变异性更大(敏感性越强),受到到期收益率的影响越大

c_5 <- bond_val(r=0.1,t=20,y=0.08)/bond_val(r=0.1,t=20,y=0.1)-1

c_6 <- bond_val(r=0.05,t=20,y=0.08)/bond_val(r=0.05,t=20,y=0.1)-1

c_7 <- bond_val(r=0,t=20,y=0.08)/bond_val(r=0,t=20,y=0.1)-1

paste("大票息债券的变化%",c_5)## [1] "大票息债券的变化% 0.196362948148986"paste("小票息债券的变化%",c_6)## [1] "小票息债券的变化% 0.228328021964517"paste("零息债券的变化%",c_7)## [1] "零息债券的变化% 0.44337305443869"#依葫芦画瓢

sim_bond <- NULL

for (i in seq(0,1,by=0.05)){

sim_bond <- c(sim_bond,bond_val(r=0.05,t=10,y=i))

}

sim_bond_2 <- NULL

for (i in seq(0,1,by=0.05)){

sim_bond_2 <- c(sim_bond_2,bond_val(r=0.2,t=10,y=i))

}

df <- tibble(littlec = sim_bond,morec=sim_bond_2, y=seq(0,1,by=0.05)) %>%

gather(key = 'key',value='value',-y)

ggplot(df,aes(x=y,y=value,color=key),size=1.1,alpha=0.7) +

geom_line(size=1.1,alpha=0.7)+ggtitle('大票息vs小票息')+

xlab("债券的到期收益率") + ylab('债券价格')+theme_clean()+

theme(text = element_text(family='Kai'))

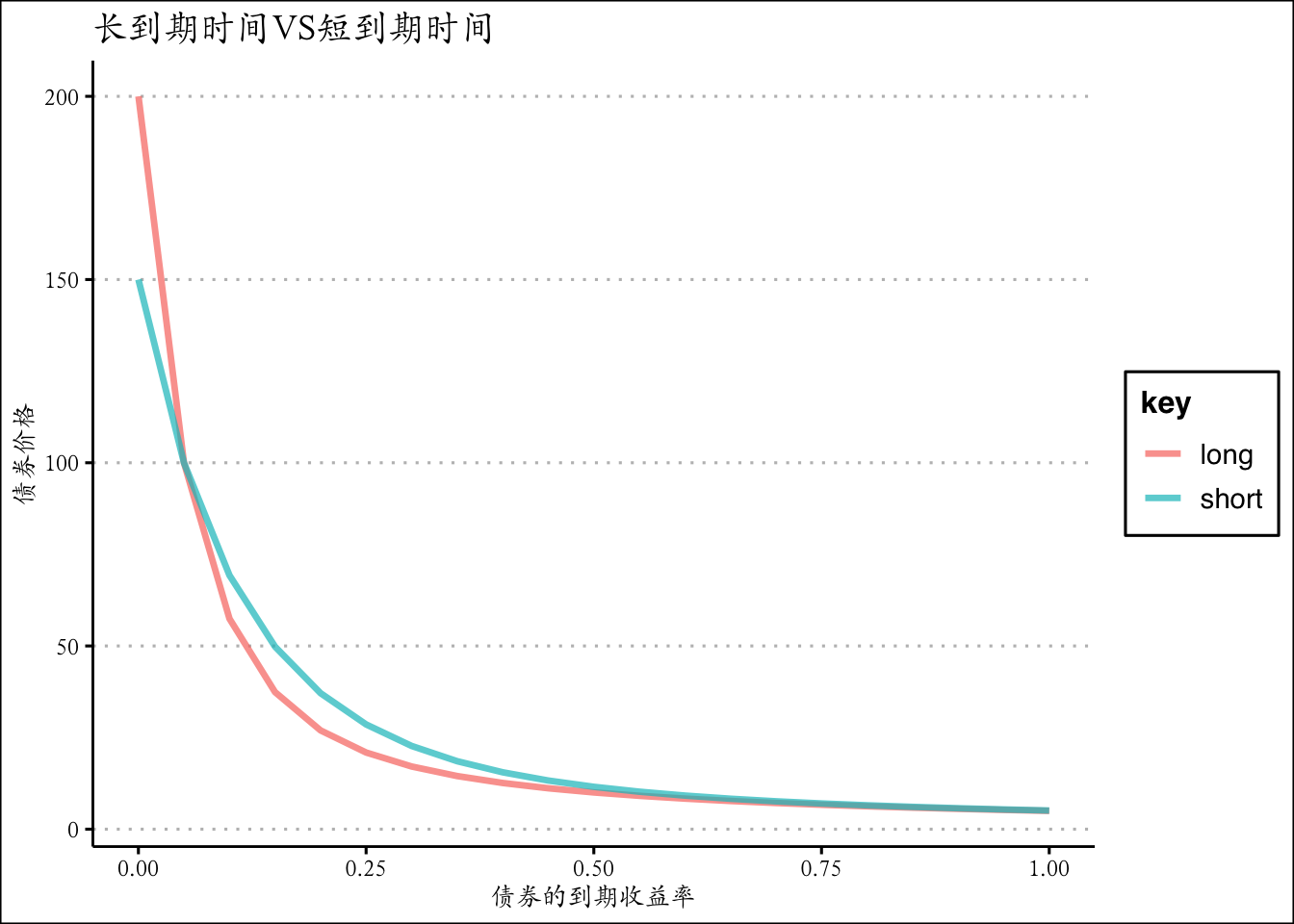

更长的到期时间,债券变异性更大(敏感性越强),收到到期收益率的影响越大

bond_val(r=0.1,t=20,y=0.08)/bond_val(r=0.1,t=20,y=0.1)-1## [1] 0.1963629bond_val(r=0.1,t=10,y=0.08)/bond_val(r=0.1,t=10,y=0.1)-1## [1] 0.1342016#依葫芦画瓢3

short <- NULL

for (i in seq(0,1,by=0.05)){

short <- c(short,bond_val(r=0.05,t=10,y=i))

}

long <- NULL

for (i in seq(0,1,by=0.05)){

long <- c(long,bond_val(r=0.05,t=20,y=i))

}

df <- tibble(short = short,long=long, y=seq(0,1,by=0.05)) %>%

gather(key = 'key',value='value',-y)

ggplot(df,aes(x=y,y=value,color=key),size=1.2,alpha=0.7) +

geom_line(size=1.2,alpha=0.7)+ggtitle('长到期时间VS短到期时间')+

xlab("债券的到期收益率") + ylab('债券价格')+theme_clean()+

theme(text = element_text(family='Kai'))

债券的久其

公式和定义ppt上已经写好了,我们直接来写function

mac_dur <- function(p=100,r,t,y) {

cf <- c(rep(p*r,t-1),p*(1+r))

cf_df <- as_tibble(cf)

cf_df <- cf_df %>%

mutate(year = as.numeric(rownames(cf_df))) %>%

rename(cf = value)

cf_df <- cf_df %>%

mutate(pv = cf/(1+y)^year) %>%

mutate(total_pv = year*cf/(1+y)^year)

return(sum(cf_df$total_pv)/sum(cf_df$pv))

}

dur_1 <-mac_dur(r=0.1,t=20,y=0.08)

dur_2 <- mac_dur(r=0.3,t=10,y=0.06)

paste("小票息债券的久其是:",dur_1)## [1] "小票息债券的久其是: 10.1823263432589"paste("大票息债券的久其是:",dur_2)## [1] "大票息债券的久其是: 6.02680175748431"if (dur_2<dur_1){

print('dur_2债券的易变性(敏感性)更弱')

}else(print('dur_2债券的易变性更强'))## [1] "dur_2债券的易变性(敏感性)更弱"继续构建修正久其,修正久其就是在麦考利久其的基础上除以(1+y)

re_dur <- function(p=100,r,t,y) {

cf <- c(rep(p*r,t-1),p*(1+r))

cf_df <- as_tibble(cf)

cf_df <- cf_df %>%

mutate(year = as.numeric(rownames(cf_df))) %>%

rename(cf = value)

cf_df <- cf_df %>%

mutate(pv = cf/(1+y)^year) %>%

mutate(total_pv = year*cf/(1+y)^year)

dur = sum(cf_df$total_pv)/sum(cf_df$pv)

re_dur = dur/(1+y)

return(re_dur)

}使用JrvFiance包计算现金流的久期、债券价格

library(jrvFinance)

library(tidyverse)

# jrvFiance包中的duration函数可以计算现金流的久期

mac_d <- duration(cf = c(200,300,10000),rate = 5e-2) # 麦考利久期

md_d <- duration(cf = c(200,300,10000),rate = 5e-2,modified = T) #修正久期

md_d == mac_d/(1+5e-2) #检验一下修正久期是否等于麦考利久期除以(1+y)## [1] TRUEprint(list(mac_d,md_d))## [[1]]

## [1] 2.928243

##

## [[2]]

## [1] 2.788802## 接下来计算债券价格,之前我们写了自己的函数,现在我们直接使用包里的函数

#该函数为bond.price() settle 结算日 mature 到期日,注意这两个一定要用字符串,或者日期型格式

#coupon和yield大家可以理解

bond.price(settle="2018-03-15", mature="2023-03-15", coupon=5e-2,

yield=6e-2)## [1] 95.7349bond.price(settle="2018-03-15", mature="2023-03-15", coupon=0,

yield=6e-2)## [1] 74.40939# freq控制coupon支付频率1是年支付,2是半年一次,12是月度

bond.price(settle="2012-04-15", mature="2022-01-01", coupon=5e-2,

yield=6e-2, freq=12)## [1] 92.65338#comp.freq 复利的频率方法还是同上

bond.price(settle="2012-04-15", mature="2022-01-01", coupon=5e-2,

yield=6e-2, freq=12, comp.freq = 2)## [1] 93.17233使用JrvFiance包计算债券duration

library(ggfortify)

ggthemr:: ggthemr('dust') #这也是一种调用包里面函数的方法,我这里调用了ggthemr颜色包里面的dust色板

bond.duration(settle="2018-03-15", mature="2023-03-15", coupon=5e-2,

yield=6e-2)## [1] 4.471679bond.duration(settle="2018-03-15", mature="2023-03-15", coupon=3e-2,

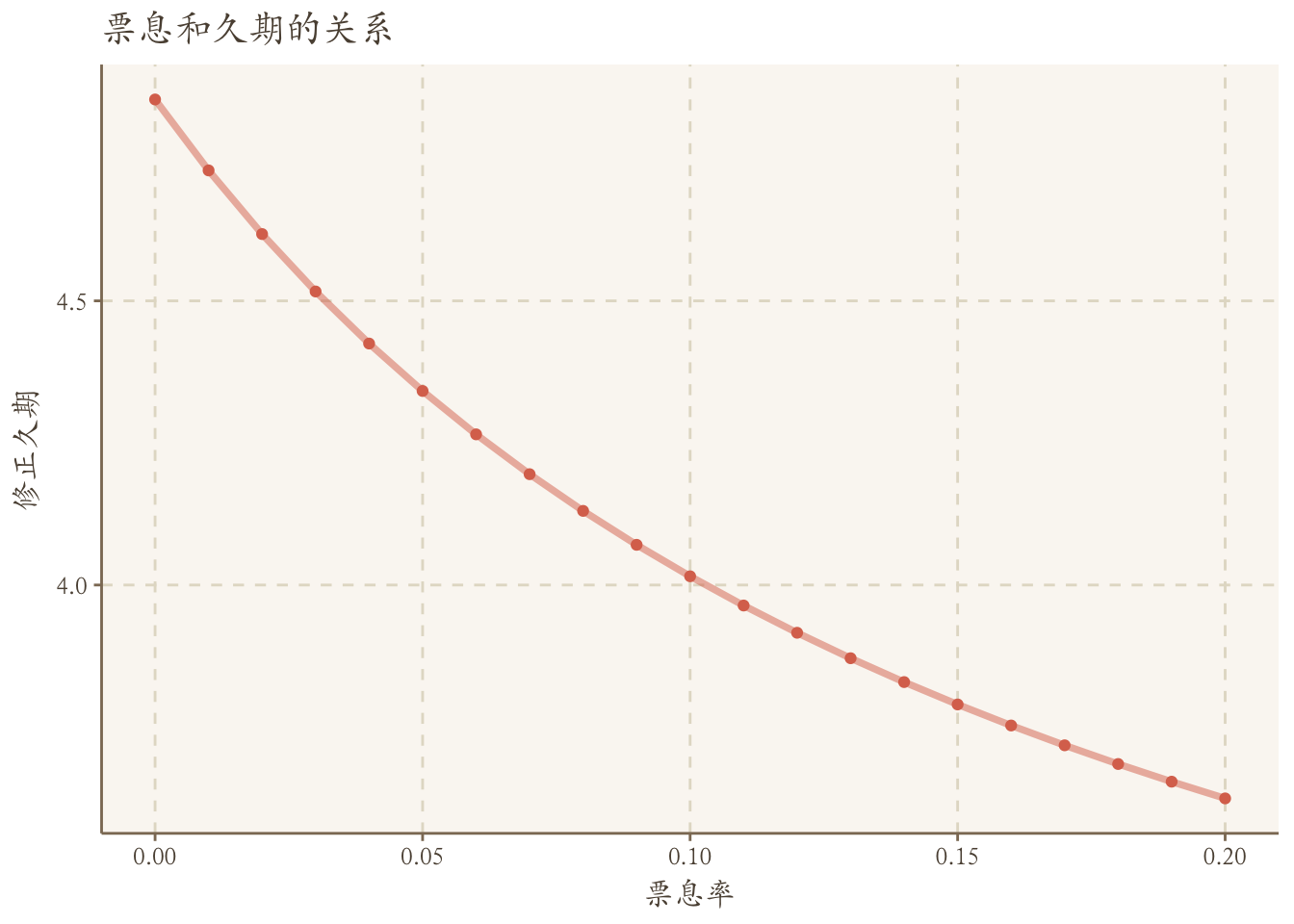

yield=6e-2)## [1] 4.652sim_dur <- NULL

for (i in seq(0,0.2,by=0.01)){

sim_dur <- c(sim_dur,duration= bond.duration(settle="2018-03-15", mature="2023-03-15", coupon=i,

yield=6e-2,modified = T))

}

df <- tibble(coup =seq(0,0.2,by=0.01),sim_dur=sim_dur )

ggplot(df,aes(x=coup,y=sim_dur)) +

geom_line(size=1.3,alpha=0.5)+geom_point()+

ggtitle('票息和久期的关系') + xlab('票息率')+ylab('修正久期')+theme(text = element_text(family='Kai'))

使用JrvFiance包计算债券ytm

# yield参数结算日,到期日,票息率,当前价格

bond.yield(settle='2018-01-01', mature='2023-01-01', coupon=5e-2, price=101)## [1] 0.04772823#如果需要一次计算很多债券的ytm,可以参考下面的例子

bond.yields(settle="2012-01-01", mature=c("2022-01-01", "2032-01-01"),

coupon=c(0.09, 0.08,0.07,0.06),

price=c(94, 83, 81, 65))## [1] 0.09961336 0.09978548 0.10056533 0.10110332